Variazione catastale: è davvero necessario scorporare cantine, soffitte o garage?

Tempo medio di lettura 3 minuti.

Non c’è dubbio che la nota dell’Agenzia delle Entrate che prevede lo scorporo delle cantine e autorimesse anche in caso di variazione catastale abbia portato sgomento e confusione.

In molti si chiederanno in quali casi debba essere applicata tale disposizione e quanta libertà di azione possa essere lasciata al professionista che redige il DOCFA.

Mettiamo un po’ di ordine e facciamo un po’ di chiarezza.

C’ERA UNA VOLTA – Circolare n.2/E del 01 Febbraio 2016

Al paragrafo 3.3.2 “Individuazione delle autorimesse e delle cantine” si definisce che “nelle dichiarazioni di nuova costruzione le cantine, i depositi e le autorimesse presenti in complessi con una o più unità immobiliari residenziali, quando hanno accesso autonomo da strada, o da corte esclusiva, o da parti comuni, costituiscano di norma unità immobiliari a sé stanti.”

Lo scopo di tale disposizione è quello di individuare le cantine, i depositi e le autorimesse che manifestano autonomia funzionale e reddituale in modo che non vengano inserite nella consistenza e nelle schede delle unità residenziali.

Per maggiori informazioni vedi articolo “Cos’è il DOCFA quanto costa e dove si presenta”

Nel 2016 tale obbligatorietà, era destinata esclusivamente alle unità che venivano costituite da una nuova costruzione e non originate da variazione catastale.

LA SVOLTA – Nota prot.n. 223119 del 06 giugno 2020

Dal 01 luglio 2020 le cose cambiano in quanto si deve procedere all’autonomo censimento delle cantine, dei depositi e delle autorimesse anche nel caso di variazione.

Viene altresì sottolineato che tale nota non obbliga la “divisione” se non si va quindi a variare la planimetria catastale.

Come era pensabile tali disposizioni hanno creato non pochi dubbi alla quale l’Agenzia delle Entrate ha risposto con ulteriori note integrative.

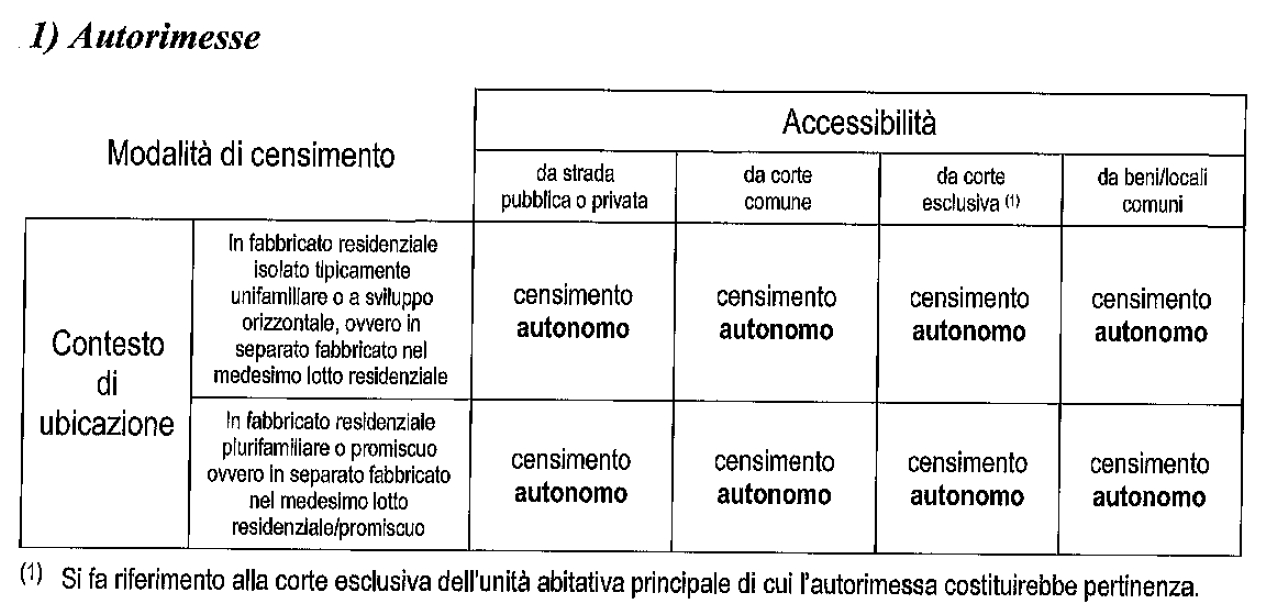

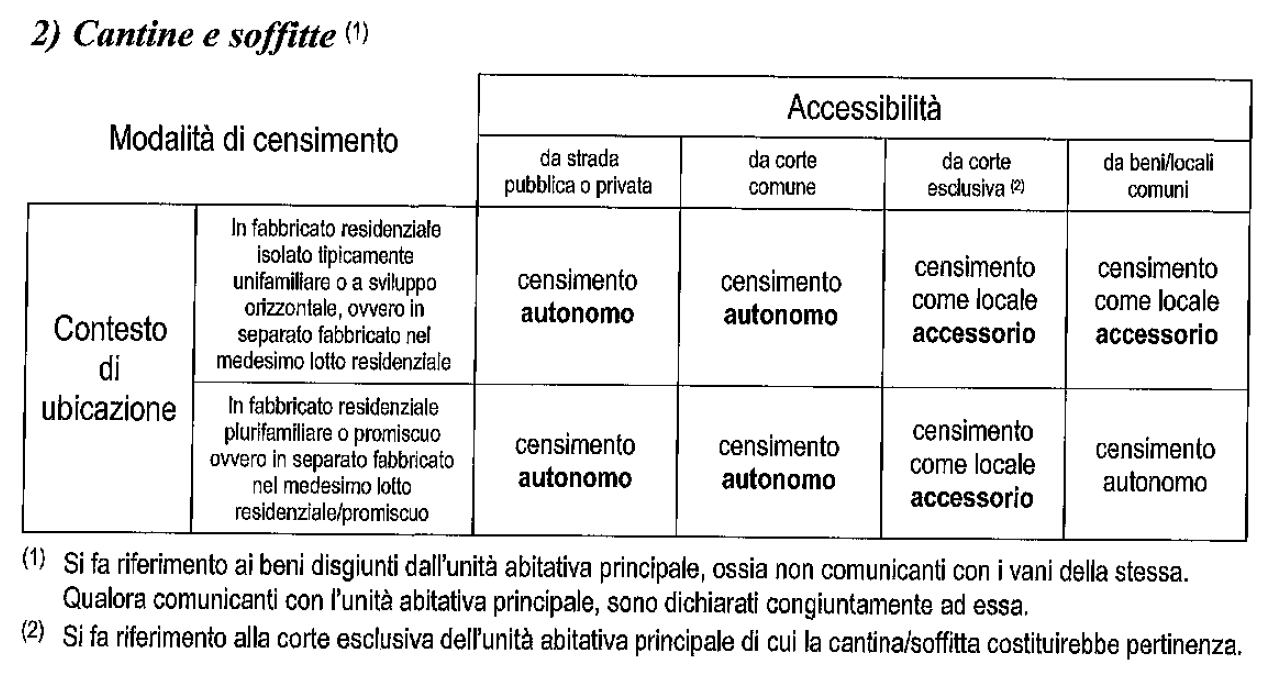

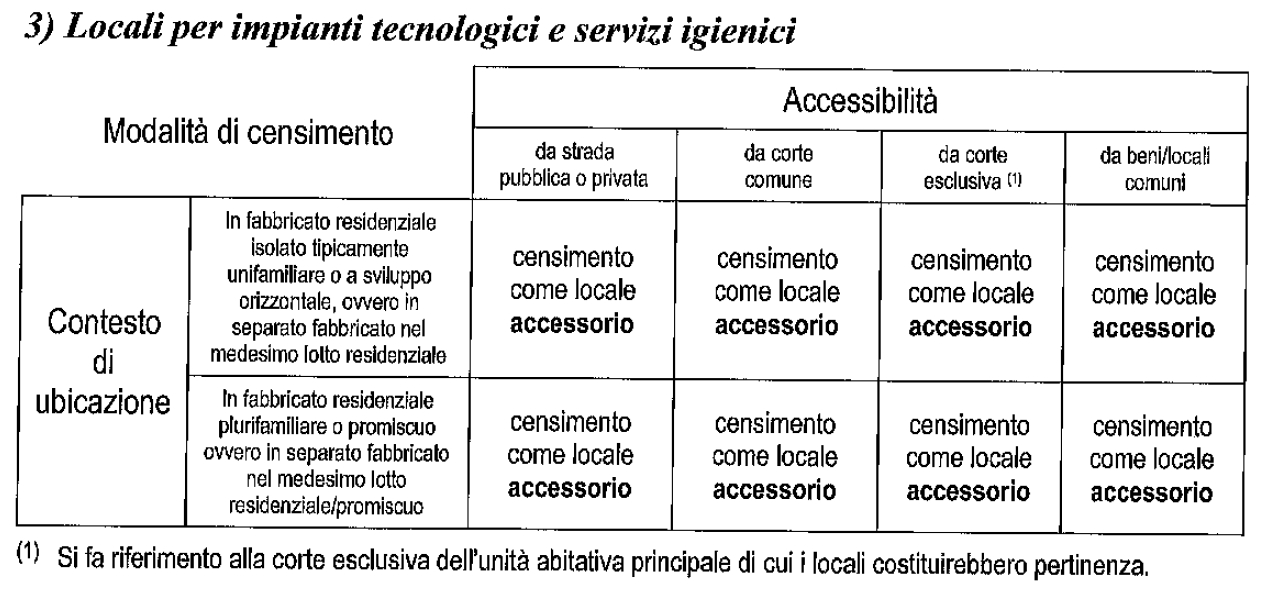

CHIARIMENTI – Nota prot.n. 321457 del 06 ottobre 2020

Con l’ausilio di schemi esemplificativi questa nota fa un po’ di chiarezza prendendo in esame l’accessibilità e il contesto di ubicazione.

Un chiarimento che lascia libertà di azione ai professionisti, definisce che il tecnico, nell’esercizio della propria responsabile professionalità, possa esimersi dallo scorporare l’unità descrivendo in relazione tecnica le motivazioni per cui i locali non abbiano suscettibilità funzionale o reddituale. Il catasto, in assenza di eventuali elementi ostativi, procederà alla registrazione della dichiarazione e disporrà successiva verifica.

CASO STUDIO

Un esempio di attualità può essere legato al SUPERBONUS 110%. Nel caso di ristrutturazione pesante di un’unità residenziale e dei suoi impianti c’è la necessità di adibire un locale ad ospitare esclusivamente impianti tecnologici al servizio esclusivo dell’unità. Pertanto un locale che potenzialmente dimostra autonomia reddituale ma che presenta tali caratteristiche dev’essere censito come accessorio e non come unità autonoma.

CONCLUSIONE

Come è facile intuire la volontà dell’Agenzia delle Entrate è quella di individuare tutte quelle unità (soffitte, magazzini, garage) che dovrebbero essere censite da sole ma che fino ad oggi sono state comprese con le abitazioni al fine di scorporarle e dare loro la corretta rendita catastale.

Non c’è dubbio che gli effetti prodotti dalle nuove disposizioni influiranno non solo sui professionisti ma anche sugli Uffici Provinciali, sui committenti e contribuenti. Dinamica che ha creato non poche divergenze in considerazione del fatto che dalla nota del 6 giugno 2020 all’entrata in vigore 1 luglio 2020 è passato meno di un mese.